課税の免除・軽減

適用要件

指定区域において、製造業等の用に供する生産設備を新設又は増設した場合は、「特定地域の振興を促進するための県税の課税免除等に関する条例(「特例条例」昭和48年7月6日島根県条例第37号)の規定に基づき、県税(事業税、不動産取得税及び固定資産税)について課税免除又は不均一課税の特例があります。

市町村税、国税についても課税の特例があります。詳細は、管轄の機関にお尋ねください。

(市町村税:各市町村税務所管課国税:税務署)

■着工までに手続きが必要なもの

| 法律 | 対象者の主な要件 | 県税 | ||

|---|---|---|---|---|

| 事業税 | 固定資産税(注2) | 不動産取得税 | ||

促進区域 (地域未来投資促進法) |

家屋、構築物、土地の取得額1億円超(注3) (農林漁業関連業種は5,000万円超) |

ー | 課税免除 (3年間) |

課税免除 |

地方活力向上地域 (地域再生法) |

県による「地方活力向上地域特定 業務施設整備計画」の認定(注4) 建物及びその付属施設等3,800万円以上(注5) |

初年度標準税率×1/2 ※移転型に限る |

(移転型) (拡充型) |

(移転型) (拡充型) |

| 中小企業等経営強化法 | ー | ー | ー | ー |

| 法律 | 市町村税(注1) | 国税 | ||

|---|---|---|---|---|

| 固定資産税 | 法人税 | |||

促進区域 (地域未来投資促進法) |

土地、建物、構築物について、免除又は不均一課税 | 機械装置:特別償却40%又は税額控除4% 器具備品:特別償却40%又は税額控除4% 建物等:特別償却20%又は税額控除2% |

||

地方活力向上地域 (地域再生法) |

土地、建物、構築物、機械装置について、 免除又は不均一課税 |

■設備投資減税(オフィス減税) 減税措置(特別償却又は税額控除)を適用 |

||

| 中小企業等経営強化法 | 建物付属設備、機械装置:免除(3年間) | ー | ||

※地域未来投資促進法の課税特例を受けるには、事業者が「地域経済牽引事業計画」を策定し、県知事の承認、国の確認を受けることが必要です。上記外の要件がありますので別途確認ください。

■事前の手続きが不要なもの

| 法律 | 対象者の主な要件 | 県税 | ||

|---|---|---|---|---|

| 事業税 | 固定資産税(注2) | 不動産取得税 | ||

過疎地域(注6) 関する特別措置法) |

生産設備等取得額500~2,000万円以上 |

課税免除 |

課税免除 |

課税免除 |

| 離島振興地域 (離島振興法) |

生産設備等取得額500~2,000万円以上 |

|||

| 半島振興地域 (半島振興法) |

生産設備等取得額500~2,000万円以上 |

不均一課税 |

不均一課税 |

不均一課税 |

原発等立地地域 関する特別措置法) |

(1)生産設備等取得額2,700万円超 |

|||

| 法律 | 市町町税(注1) | 国税 | ||||

| 固定資産税 | 法人税 | |||||

| 過疎地域(注6) (過疎地域の持続的発展の支援に 関する特別措置法) |

土地、建物、機械装置について、免除又は不均一課税

|

機械装置:特別償却6% |

||||

|---|---|---|---|---|---|---|

| 離島振興地域 (離島振興法) |

機械装置:割増償却32%(5年間) 建物等:割増償却48%(5年間) 構築物:割増償却48%(5年間) |

|||||

| 半島振興地域 (半島振興法) |

||||||

原発等立地地域 関する特別措置法) |

ー |

|||||

(注1)市町村による固定資産税の軽減制度は、各市町村により異なります。

(注2)地方税法第740条の規定に基づき大規模の償却資産に対し県が課税するものです。

(注3)地域未来投資促進法に基づく新増設に限ります。島根県企業立地促進条例に基づく認定とは異なりますので、別途手続きが必要です。

(注4)地域再生法(島根県企業立地促進条例に基づく認定とは異なりますので別途手続きが必要です。)に基づく本社機能の移転・拡充に限ります。

(注5)中小企業の場合、1,900万円以上。知事が「地方活力向上地域特定業務施設整備計画」を認定した日から3年以内に特定業務施設(本社機能)の用に供することが必要です。

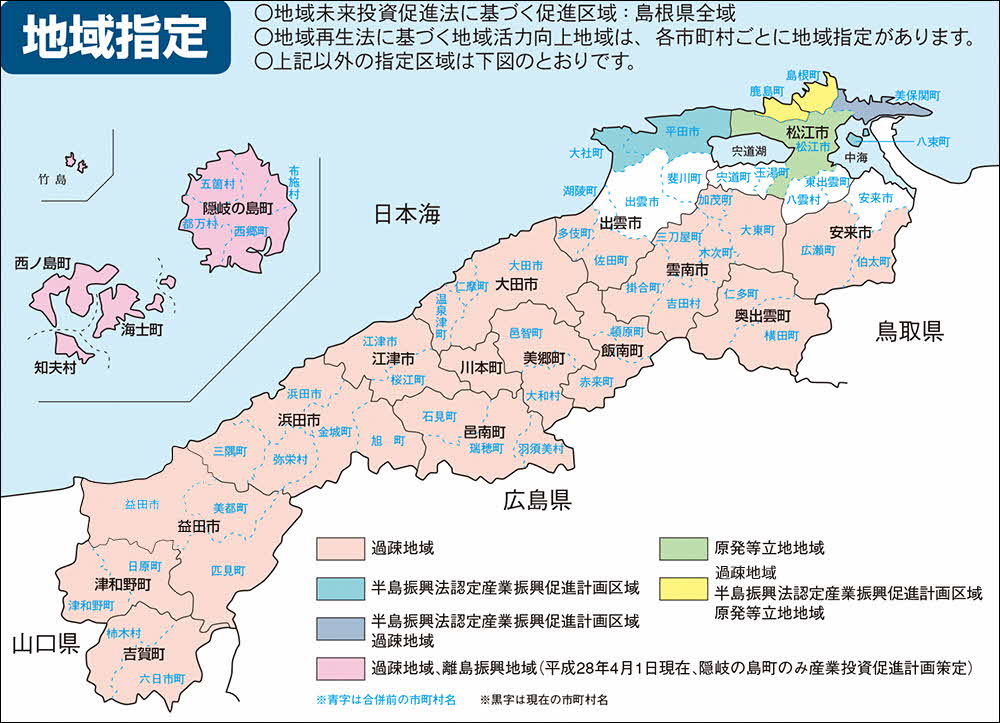

■地域指定

地域未来投資促進法に基づく促進区域:島根県全域

地域再生法に基づく地域活力向上地域は、各市町村ごとに地域指定があります。

上記以外の指定区域は下図のとおりです。

適用期間

法律 |

適用期間 |

|---|---|

促進区域 (地地域未来投資促進法) |

H29.6.2~R5.3.31 |

| 過疎地域 (過疎地域の持続的発展の支援に関する特別措置法) |

R3.4.1~R6.3.31 |

| 離島振興地域 (離島振興法) |

H5.4.1~R5.3.31 |

| 半島振興地域 (半島振興法) |

S61.6.27~R5.3.31 |

| 原発等立地地域 (原子力発電施設等立地地域振興に関する特別措置法) |

H25.4.1~R5.3.31 |

地方活力向上地域 (地域再生法) |

H27.10.2~R6.3.31 |

このほか、課税免除額の詳細や申請手続き等については、税務課のホームページで確認できます。

お問い合わせ先

企業立地課

■お問い合わせ先

島根県 商工労働部 企業立地課

〒690-8501 島根県松江市殿町1

TEL:0852-22-5295, FAX:0852-22-6080

E-mail: kigyo-richi@pref.shimane.lg.jp