AIチャットボットに質問する

個人住民税の特別徴収について

令和元年度から個人住民税の給与からの特別徴収(天引き)を徹底しています

島根県と県内すべての市町村は、令和元年度から個人住民税(個人市町村民税と個人県民税)の特別徴収の徹底に向け取り組んでいます。

個人住民税の特別徴収とは?

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わって、毎月従業員に支払う給与から個人住民税を徴収して(天引きして)、従業員の居住する市町村へ納入していただく制度です。

事業主は法人・個人を問わず、特別徴収義務者として、原則すべての従業員について、個人住民税を特別徴収していただく必要があります。

特別徴収制度は、従業員の方にとってたいへん便利な制度です

従業員の方は、普通徴収(納税義務者が納税通知書の交付を受けて直接納税)の納期が原則年4回であるのに対し、特別徴収は年12回のため、1回あたりの納税額が少なくてすみます。また、金融機関に出向いて納税する手間を省けます。

事業主の方は、給与から徴収していただく税額をあらかじめ市町村からお知らせしますので、税額を計算する必要はありません。

原則として、特別徴収は、すべての従業員に対して行う必要があります

特別徴収は、地方税法第321条の4及び各市町村の条例によって義務づけられています。

事業主や従業員の希望により徴収方法を選択することはできません。

ただし、次のような従業員からは特別徴収できませんので、個別に各市町村の窓口へお申し出いただくことになります。

A受給者総人員(下記B〜F該当者を除いた合計)が2名以下の事業所

B他の支払者から支給される給与から個人住民税が特別徴収されている。

C毎月の給与支払額が少額で、個人住民税の月割額が給与天引きできない。

D給与の支払いが2か月に1回や年間4回など、不規則である。

E青色・白色申告を行う個人事業者から給与の支払いを受ける同一生計の親族

F退職者又は5月31日までに退職予定

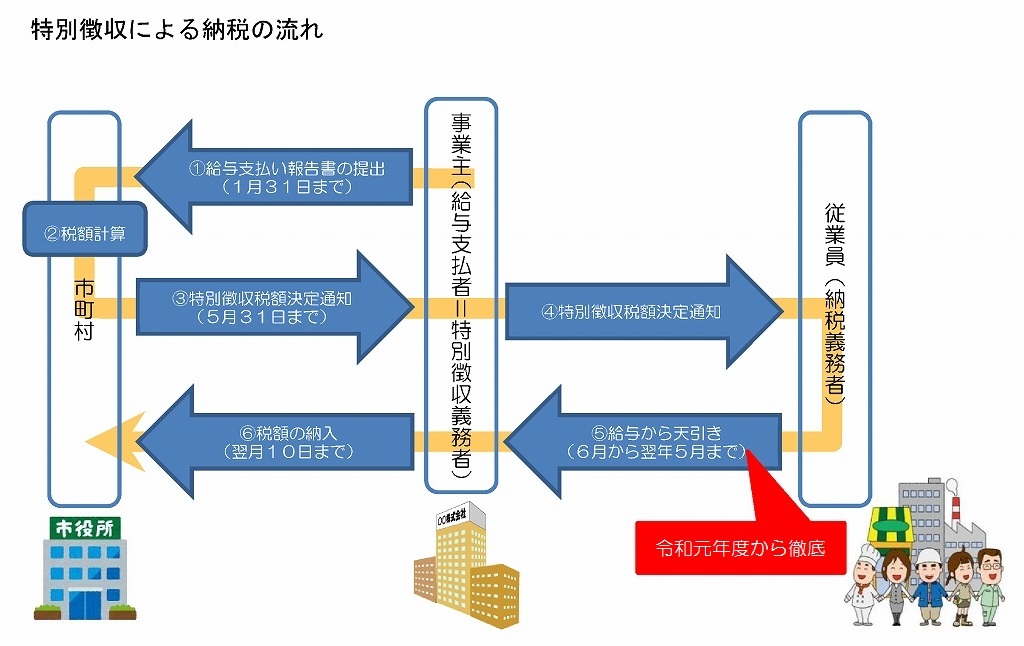

特別徴収による納税のしくみ

1毎年1月1日現在に給与の支払いをされている事業主で、所得税の源泉徴収をする義務のある方は、1月31日までに「給与支払報告書」を従業員の居住する市町村に提出します。

2〜4市町村において税額計算の上、毎年5月31日までに、市町村から事業主へ「特別徴収税額決定通知書」(特別徴収義務者用と納税義務者用)が送付されます。

5特別徴収は、6月から翌年5月までです。「特別徴収税額決定通知書」に記載されている各月の税額を給与から徴収(天引き)してください。

6市町村への納入期限は、特別徴収をした月の翌月10日です。市町村から送付される納入書により金融機関で納入してください。

「個人住民税の特別徴収の事務手引き」について

島根県と県内すべての市町村は、はじめて特別徴収を実施する事業主の皆様に事務手続きについて知っていただくため、また、既に特別徴収を実施されている事業主の皆様にも事務手続きを確認していただくため、特別徴収の事務手引きを作成しました。

この手引きでは、特別徴収に係る事務手続きのうち、県内の市町村で共通的に取り扱う事務手続きを記載しています。

事務手続きの詳しい内容については、各市町村の税務担当課へお問い合わせください。

個人住民税特別徴収の事務手引き(PDFファイル1599KB)

(令和3年度現在)

「個人住民税の特別徴収に関するQ&A」について

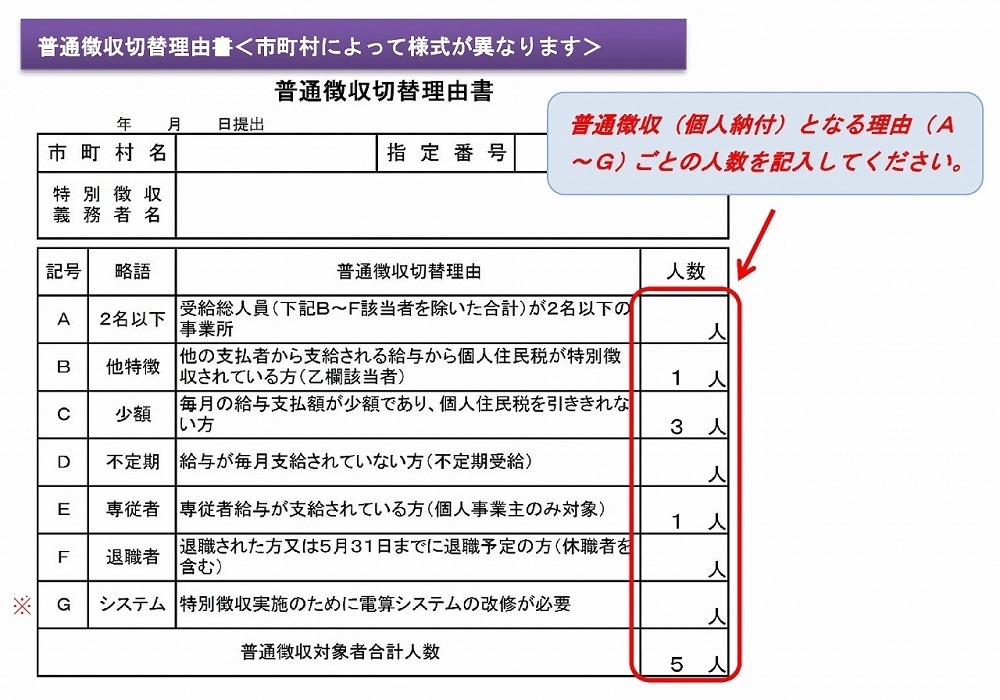

普通徴収切替理由について

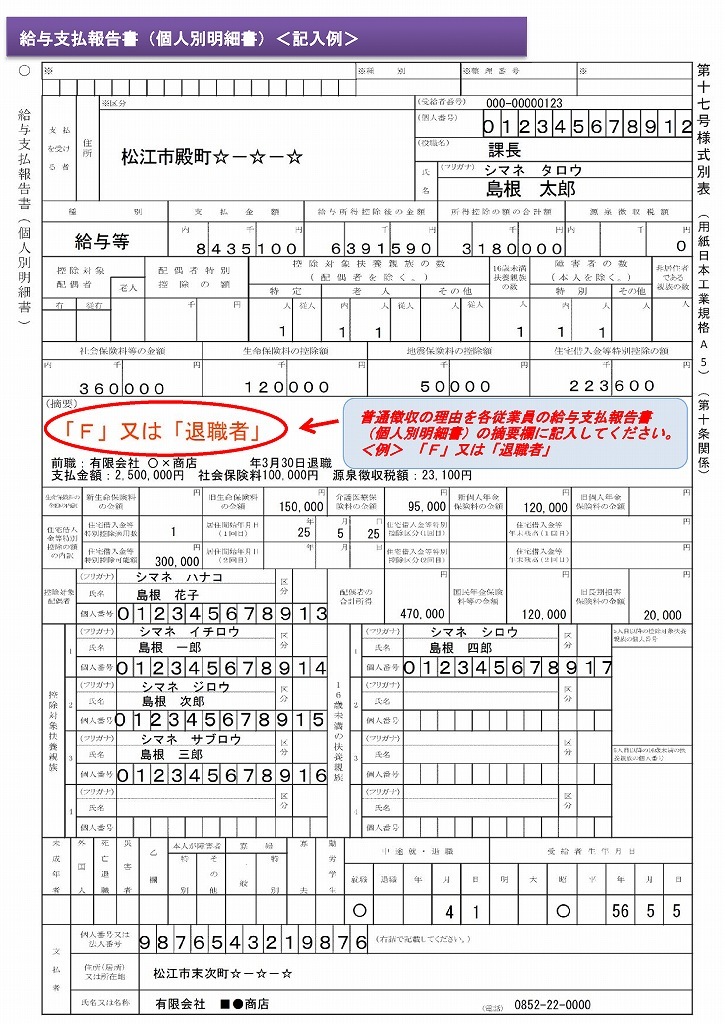

上記A〜F(※)の特別徴収できない理由に該当する方がいる場合は、必ず普通徴収切替理由書に人数を記入し、個人別明細書の摘要欄に特別徴収できない理由の記号(又は略語)を記入してご提出ください。

個人別明細書摘要欄に「記号」又は「略語」の記載がない場合は、原則として特別徴収として取り扱います。

eLTAX又は光ディスク等により給与支払報告書を提出する場合、普通徴収切替理由書の提出は省略できますが、特別徴収できない方については、お使いの法定調書作成ソフトで住民税徴収方法を「普通徴収」で登録し、必ず、摘要の項目に該当する記号(A〜F(※))又は略語を入力いただきますようお願いします。

記号又は略語の入力がない場合は、原則として特別徴収対象者として取り扱います。

個人住民税特別徴収リーフレット【普通徴収切替手続入り】(PDFファイル1543KB)

個人住民税特別徴収リーフレット【従業員向け】(PDFファイル1353KB)

※普通徴収切替理由のG(特別徴収実施のために電算システムの改修が必要)については、令和4年に廃止されました。

県・市町村お問い合わせ先

| 担当課 | 電話番号 | 郵便番号 | 所在地 |

|---|---|---|---|

| 島根県総務部税務課納税グループ | 0852-22-6830 | 690-8501 | 松江市殿町1 |

| 市町村名 | 担当課 | 電話番号 | 郵便番号 | 所在地 |

|---|---|---|---|---|

| 松江市 | 市民税課 | 0852-55-5151 | 690-8540 | 松江市末次町86 |

| 浜田市 | 税務課 | 0855-25-9232 | 697-8501 | 浜田市殿町1 |

| 出雲市 | 市民税課 | 0853-21-6898 | 693-8530 | 出雲市今市町70 |

| 益田市 | 税務課 | 0856-31-0609 | 698-8650 | 益田市常盤町1ー1 |

| 大田市 | 税務課 | 0854-83-8022 | 694-0064 | 大田市大田町大田ロ1111 |

| 安来市 | 税務課 | 0854-23-3041 | 692-8686 | 安来市安来町878ー2 |

| 江津市 | 税務課 | 0855-52-7931 | 695-8501 | 江津市江津町1525 |

| 雲南市 | 税務課 | 0854-40-1034 | 699-1392 | 雲南市木次町里方521ー1 |

| 奥出雲町 | 税務課 | 0854-52-2671 | 699-1832 | 仁多郡奥出雲町横田1037 |

| 飯南町 | 住民課 | 0854-76-2213 | 690-3513 | 飯石郡飯南町下赤名880 |

| 川本町 | 町民生活課 | 0855-72-0632 | 696-8501 | 邑智郡川本町大字川本271ー3 |

| 美郷町 | 住民課 | 0855-75-1213 |

699-4692 | 邑智郡美郷町粕渕168 |

| 邑南町 | 財務課 | 0855-95-1193 | 696-0192 | 邑智郡邑南町矢上6000 |

| 津和野町 | 税務住民課 | 0856-74-0069 | 699-5292 | 鹿足郡津和野町日原54ー25 |

| 吉賀町 | 税務住民課 | 0856-77-1113 | 699-5513 | 鹿足郡吉賀町六日市750 |

| 海士町 | 住民生活課 | 08514-2-0858 | 684-0403 | 隠岐郡海士町大字海士1490 |

| 西ノ島町 | 町民課 | 08514-6-0103 | 684-0211 | 隠岐郡西ノ島町大字浦郷534 |

| 知夫村 | 総務課 | 08514-8-2211 | 684-0102 | 隠岐郡知夫村1065 |

| 隠岐の島町 | 税務課 | 08512-2-8574 | 685-8585 | 隠岐郡隠岐の島町下西78ー2 |

お問い合わせ先

税務課

〒690-8501 島根県松江市殿町1番地

島根県総務部税務課

TEL:0852-22-5616

FAX:0852-22-6038

zeimu@pref.shimane.lg.jp