地方消費税

地方消費税は、国の税金である消費税と同様に、資産の譲渡(商品を販売する取引等)や役務の提供(サービス取引等)などの国内取引や輸入取引に課税され、その税額は、事業者の販売する物品やサービスの価格に上乗せされて、最終的には消費者に負担を求める税金です。

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。詳しくははこちら(外部サイト)

納める人

(注)保税地域とは、関税法により財務大臣が指定し又は税関長が許可した場所のことです。たとえば、港・空港等で外国貨物の積卸し、運搬または一時保管できる場所のことをいいます。

納める額

国に納める消費税額の78分の22

※消費税率に換算すると標準税率では2.2%相当、軽減税率では1.76%相当となり、消費税と地方消費税の合計では標準税率では10%、軽減税率では8%となります。

非課税

| 非課税取引 | 税の性格から課税の対象とならないもの | 1土地の譲渡、貸付けなど |

|---|---|---|

| 2社債、株式等の譲渡、支払手段の譲渡など | ||

| 3利子、保証料、保険料など | ||

| 4郵便切手、印紙などの譲渡 | ||

| 5商品券、プリペイドカードなどの譲渡 | ||

| 6住民票、戸籍抄本等の行政手数料など | ||

| 7国際郵便為替、外国為替など | ||

| 社会政策的な配慮に基づくもの | 1社会保険医療など | |

| 2介護保険法に基づく居宅サービスなど | ||

| 3社会福祉事業など | ||

| 4お産費用など | ||

5埋葬料、火葬料

|

||

| 6身体障害者用物品の譲渡、貸付けなど | ||

| 7一定の学校の授業料、入学金など | ||

8教科用図書の譲渡

|

||

| 9住宅の貸付け |

申告と納税

申告の種類 |

納める税額 |

申告と納税の期限 |

|

|---|---|---|---|

中 間 申 告 |

直前の課税期間の確定消費税額が 48万円以下の事業者 |

直前の課税期間の地方消費税額の1/2の額 |

※任意の中間申告(年1回)ができます。(平成26年4月以後に開始する課税期間から適用) 個人事業者:8月末日 法人:課税期間開始の日以後6ヶ月を経過した日から2ヶ月以内 |

直前の課税期間の確定消費税が 48万円を超え400万円以下の事業者 |

直前の課税期間の地方消費税額の1/2の額 | 個人事業者:8月末日 法人:課税期間開始の日以後6ヶ月を経過した日から2ヶ月以内 |

|

直前の課税期間の確定消費税額が 400万円を超え4800万円以下の事業者 |

直前の課税期間の地方消費税額の1/4の額 |

個人事業者:5月末日、8月末日、11月末日 法人:課税期間開始の日以後3ヶ月、6ヶ月、9ヶ月を経過した日から2ヶ月以内 |

|

直前の課税期間の確定消費税額が4800万円を超える事業者 |

直前の課税期間の地方消費税額の1/12の額 |

個人事業者:5月末日〜翌年1月末日 法人:課税期間開始の日以後1月毎に区分した各期間を経過した日から2ヶ月以内 |

|

確定申告 |

(売上げに係る消費税額−仕入れに係る消費税額)×17/63−中間納付額 |

個人事業者:翌年3月末日 法人:課税期間の末日の翌日から2ヶ月以内 |

|

市町村への交付

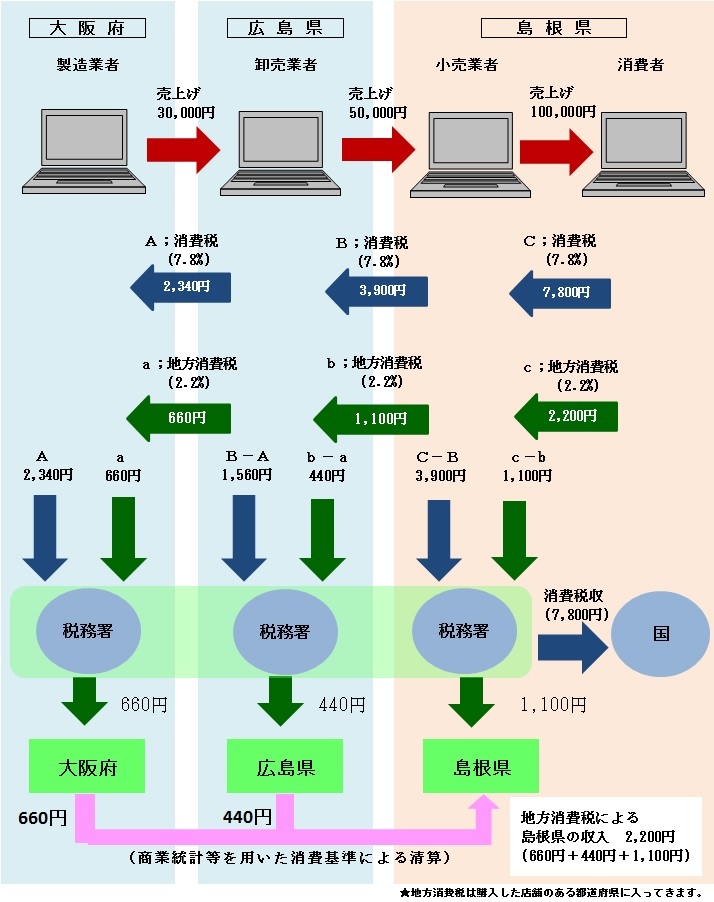

地方消費税のしくみ【都道府県間の清算】

※軽減税率除く

| 指標 | ウエイト |

|---|---|

| 「小売年間販売額(商業統計)」と「サービス業対個人事業収入額(経済センサス活動調査)」の合算額 | 50% |

| 「人口(国勢調査)」 | 50% |

お問い合わせ先

税務課

〒690-8501 島根県松江市殿町1番地 島根県総務部税務課 TEL:0852-22-5616 FAX:0852-22-6038 zeimu@pref.shimane.lg.jp